マイホーム購入にあたって重要なのが。住宅ローンです。住宅ローンについてのご説明の前に、まずは物件の購入から契約までの流れを確認しておきましょう。

購入申し込みまで

購入に突き進む前に、まずはその物件が本当に家族の希望に合うものか、再度チェックしましょう。販売担当者に「他にも検討中のお客さまがいらっしゃいます」などと言われると、焦って購入を急いでしまいがちですが、大きな買い物ですから、今一度さまざまな面から見直してみましょう。ただし「他にも…」という販売担当者の言葉は、急がせるための常套句というわけではありませんので、判断は早いに越したことはありません。 購入申し込みの時点では、条件や価格は最終確定していません。 新築物件は、特に価格や諸条件が未確定の中で、購入申し込みが行われる場合が多いです。

購入に突き進む前に、まずはその物件が本当に家族の希望に合うものか、再度チェックしましょう。販売担当者に「他にも検討中のお客さまがいらっしゃいます」などと言われると、焦って購入を急いでしまいがちですが、大きな買い物ですから、今一度さまざまな面から見直してみましょう。ただし「他にも…」という販売担当者の言葉は、急がせるための常套句というわけではありませんので、判断は早いに越したことはありません。 購入申し込みの時点では、条件や価格は最終確定していません。 新築物件は、特に価格や諸条件が未確定の中で、購入申し込みが行われる場合が多いです。

中古物件では、売主(不動産仲介会社)と条件や価格の確認・交渉を行い、合意に至ったときには売主側が「売渡承諾書」を、買主側が「購入申込書(買付証明書)」を発行する、という手続きをとることもあります。

購入申し込みから売買契約まで

誤解されがちですが、「購入申し込み」は契約ではありません。単に「買いたい」という意思を表明するだけのもので、その意思表明に基づいて、売主と買主が細かな条件を話し合い、合意できれば正式に売買契約を結ぶことになります。

誤解されがちですが、「購入申し込み」は契約ではありません。単に「買いたい」という意思を表明するだけのもので、その意思表明に基づいて、売主と買主が細かな条件を話し合い、合意できれば正式に売買契約を結ぶことになります。

人気の物件では、購入希望者が重なることがあります。その場合には、先着順もしくは抽選で購入者を決めるのが一般的です。先着順の場合には、売り出しから申し込みを随時受け付けていて、早く申し込んだ人から決まっていきます。 抽選の場合には、売り出しから一定期間申し込みを受け付け、締め切り後に抽選会を行い、購入できる人を決めます。

人気が高いエリアの新築マンションなどでは、倍率が数十倍という物件も珍しくありません。申し込みが受け付けられたら、諸条件や価格の交渉などを経て、最終的に詳細の合意まで進みます。合意に至ったら、買主がその内容を理解し確認できるよう「重要事項説明」が行われます。その上で問題がなければ、売買契約を結ぶことになります。

購入申し込みの撤回は可能?

売買契約に至るまでの流れを説明してきましたが、一つ気になることがあります。もしも途中で気持ちが変わって購入をやめたくなったら、申し込みは撤回できるのでしょうか。 多くの人にとって、住まいは人生で数少ない大きな買い物です。家族のニーズが変わったり、気持ちに変化が生じたりしたときには、「営業の人に悪いから」などと考えるより、方針を転換すべきでしょう。 購入申し込みは、先にも説明した通り契約ではありませんから、撤回することができます。申込金を支払っている場合にも、原則として全額返還されます。ただ、だからといって気軽に申し込むのではなく、さまざまな検討を重ねて、気持ちがしっかり定まってから行いましょう。

売買契約に至るまでの流れを説明してきましたが、一つ気になることがあります。もしも途中で気持ちが変わって購入をやめたくなったら、申し込みは撤回できるのでしょうか。 多くの人にとって、住まいは人生で数少ない大きな買い物です。家族のニーズが変わったり、気持ちに変化が生じたりしたときには、「営業の人に悪いから」などと考えるより、方針を転換すべきでしょう。 購入申し込みは、先にも説明した通り契約ではありませんから、撤回することができます。申込金を支払っている場合にも、原則として全額返還されます。ただ、だからといって気軽に申し込むのではなく、さまざまな検討を重ねて、気持ちがしっかり定まってから行いましょう。

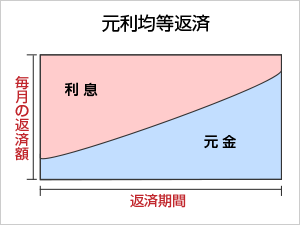

「元利均等返済」とは、毎月の返済額が返済開始から期間の終了まで均等となる返済方式です。 毎月の返済額が一定ですので、将来の返済計画の見通しが立てやすいです。 元金均等方式に比べ当初の毎月の返済額は少なくなりますが、利息の支払総額は多くなるのが特徴です。

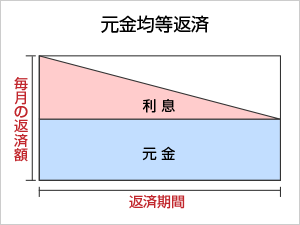

「元利均等返済」とは、毎月の返済額が返済開始から期間の終了まで均等となる返済方式です。 毎月の返済額が一定ですので、将来の返済計画の見通しが立てやすいです。 元金均等方式に比べ当初の毎月の返済額は少なくなりますが、利息の支払総額は多くなるのが特徴です。 「元金均等返済」とは、毎月の返済額が元金を借入期間で均等割りした金額と元金の利息の合計額となる返済方式です。 借入れ当初の返済金額が多く、元金の減りに応じて毎月の返済額が少なくなります。 元利均等方式に比べ当初の毎月の返済額が多くなりますが、利息の支払総額は少なくなるのが特徴です。

「元金均等返済」とは、毎月の返済額が元金を借入期間で均等割りした金額と元金の利息の合計額となる返済方式です。 借入れ当初の返済金額が多く、元金の減りに応じて毎月の返済額が少なくなります。 元利均等方式に比べ当初の毎月の返済額が多くなりますが、利息の支払総額は少なくなるのが特徴です。